Newsletter

Newsletter Nach einer herausfordernden Periode mit unterdurchschnittlicher Exit-Aktivität zeigt der Private Equity-Markt 2025 deutliche Anzeichen einer nachhaltigen Erholung. Diese Entwicklung ist von entscheidender Bedeutung für die gesamte Branche, da sie nicht nur die Renditen der Investoren beeinflusst, sondern auch frisches Kapital für neue Fonds freisetzt und die Liquiditätssituation der Fondsinvestoren begünstigt.

Starke Zahlen belegen die Marktbelebung

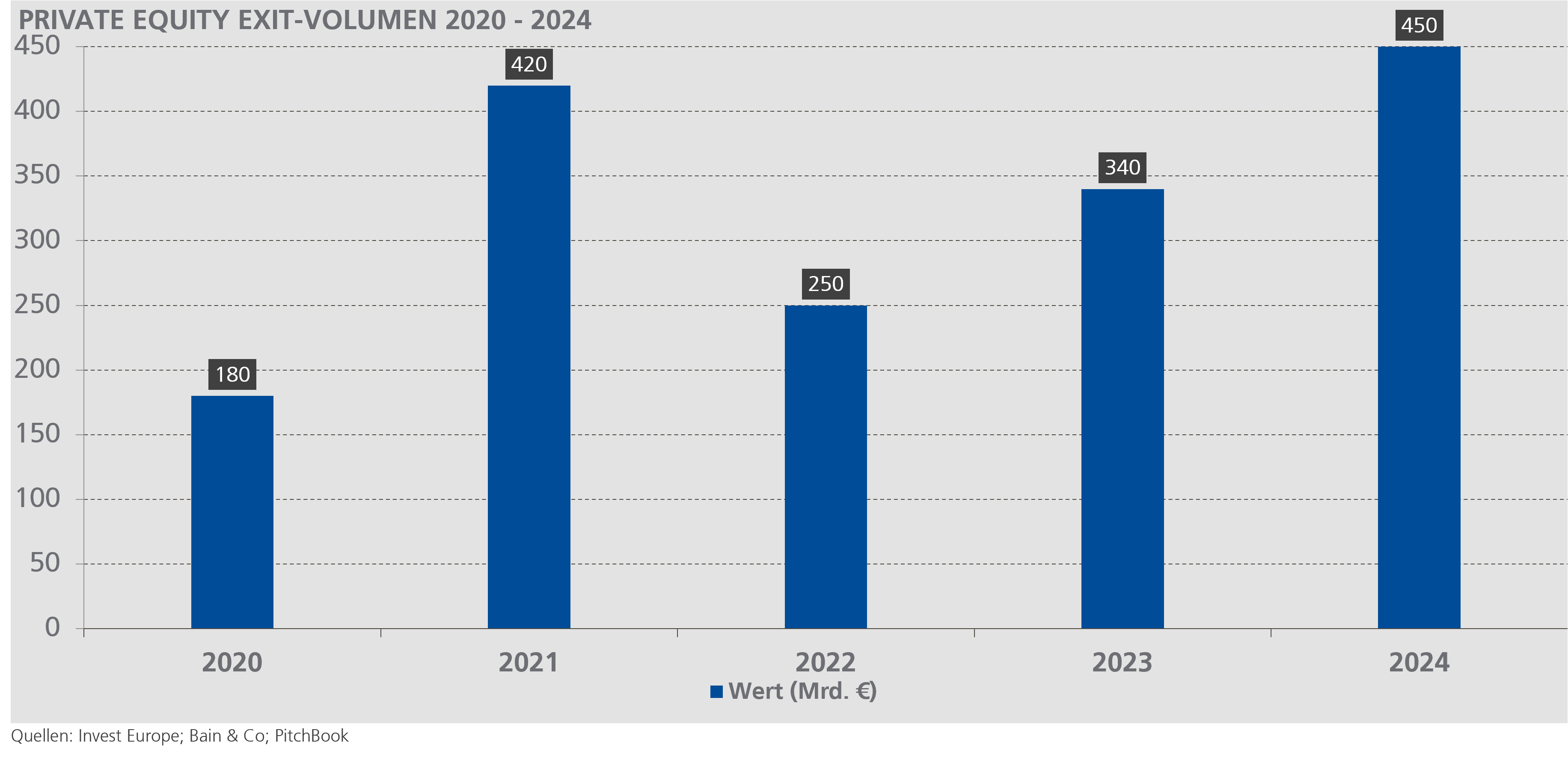

Das globale Exit-Volumen stieg 2024 um 34 Prozent auf 468 Milliarden Dollar, während die absolute Anzahl an Veräußerungen um 22 Prozent auf 1.470 zunahm. Besonders in Nordamerika und Europa war die Aktivität im Vergleich zu 2023 stark, während Asien weitestgehend stagnierte. In Europa führten Großbritannien und Irland die Erholung mit einem Anstieg der Deals um 23 Prozent an.

Diese positive Entwicklung steht in starkem Kontrast zu den Herausforderungen der vergangenen Jahre, als 57 Prozent der Private-Equity-Professionals ihre Exits aufgrund von Inflation, hohen Zinssätzen und oder geopolitischen Konflikten verzögerten. Die Erholung zeigt sich auch in den durchschnittlichen Deal-Größen: Im vierten Quartal 2024 lag die durchschnittliche Exit-Größe bei 222 Millionen Dollar und übertraf damit sowohl den Jahresdurchschnitt 2024 (186 Millionen Dollar) als auch den Fünfjahres-Durchschnitt (209 Millionen Dollar).

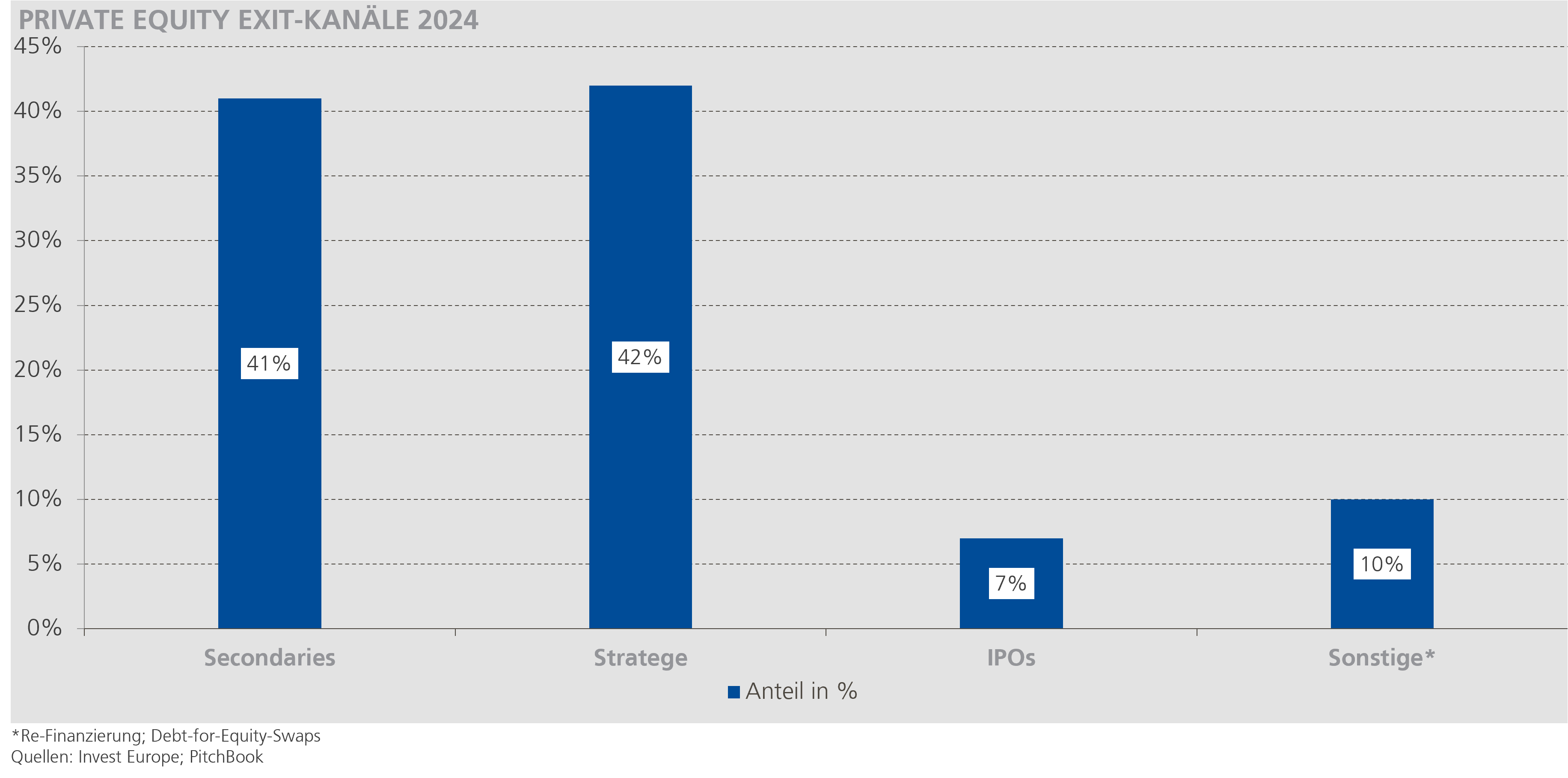

Secondaries dominieren den Markt

Die wichtigsten Exit-Kanäle 2024/2025 zeigen eine bemerkenswerte Verschiebung in der Marktdynamik. Secondaries, bei denen ein Finanzinvestor an einen anderen Finanzinvestor verkauft, stiegen um 141 Prozent und machten 6 der 10 größten Exits weltweit aus. Diese Entwicklung spiegelt wider, dass Private-Equity-Häuser zunehmend bereit sind, in Unternehmen zu investieren, die weiteres Wachstumspotenzial bieten.

Veräußerungen an Strategen, also Verkäufe an Unternehmen, blieben im Jahresvergleich stabil, machten aber im ersten Quartal 2025 bereits 82 Prozent des Exit-Volumens aus, verglichen mit 59 Prozent im Vorjahreszeitraum. Diese Verschiebung deutet darauf hin, dass strategische Käufer wieder aktiver werden und bereit sind, Premium-Bewertungen für strategisch wertvolle Assets zu zahlen.

IPO-Markt zeigt erste Erholungszeichen

Der IPO-Kanal, der in den vergangenen Jahren stark gelitten hatte, zeigt erste Anzeichen einer Belebung. Während IPOs 2024 nur sieben Prozent der Exits nach Wert ausmachten, stieg die Anzahl der IPOs von 158 in 2023 auf 211 in 2024. IPO-Aktivitäten von Unternehmen mit einem Finanzinvestor, brachten im ersten Quartal 2025 etwa 7,9 Milliarden Dollar ein, wobei sechs der 14 Deals zu den Top 10 gehörten.

Die IPO-Pipeline zeigt sich robust und wird durch den Rückstau von Private Equity-Exits sowie anderen IPO-Kandidaten unterstützt. Experten erwarten eine deutliche Zunahme der IPOs in der ersten Hälfte von 2025, da sich die Marktbedingungen weiter stabilisieren und die Bewertungslücke zwischen Käufern und Verkäufern sich schließt.

Europäische Entwicklungen im Detail

Europa erlebte 2024 eine starke Erholung im Private-Equity-Bereich. Private-Equity- und Venture-Capital-Firmen investierten 126 Milliarden Euro, ein Anstieg von 24 Prozent gegenüber 2023 und deutlich über dem Fünfjahres-Durchschnitt. Divestments stiegen um 45 Prozent auf 46 Milliarden Euro, wobei 3.517 Unternehmen verkauft wurden – ein Anstieg von 10 Prozent gegenüber 2023.

Besonders bemerkenswert ist die Entwicklung in Deutschland, wo sich das Volumen der Private-Equity-Divestments 2024 auf rund 3,3 Milliarden Euro belief. Der Bereich „Konsumgüter und -services“ war mit einem Anteil am Exit-Volumen von etwa 40 Prozent die führende Branche.

Treibende Faktoren der Exit-Belebung

Mehrere strukturelle Faktoren treiben die erwartete Beschleunigung der Exit-Aktivitäten im Jahr 2025. Der Druck auf Finanzinvestoren steigt erheblich, Kapital an ihre Fondsinvestoren zurückzuführen, da sich die Haltedauern im Portfolio verlängern – etwa 46 Prozent der nicht veräußerten Vermögenswerte werden seit vier Jahren oder länger gehalten. Diese verlängerten Halteperioden, die längsten seit 2007, schaffen Herausforderungen für Finanz- und Fondsinvestoren.

Die Zinssenkungen der wichtigsten Zentralbanken haben die Finanzierungskosten verringert, was den Dealmarkt, einschließlich Exits, stimuliert. Gleichzeitig erreicht das globale Dry Powder Rekordniveaus und lag Ende 2024 bei 1,6 Billionen Dollar. Dieses massive nicht-investierte Kapital, kombiniert mit dem Rückstau bei den Exits, wird 2025 sowohl Angebot als auch Nachfrage im M&A-Markt deutlich ankurbeln.

Alternative Liquiditätslösungen gewinnen an Bedeutung

Parallel zur traditionellen Exit-Aktivität entwickeln sich innovative Liquiditätslösungen weiter. Continuation Funds, insbesondere für „Trophy“-Assets, gewinnen an Popularität. Diese Vehikel ermöglichen es Finanzinvestoren, erfolgreiche Portfoliounternehmen länger zu halten, während sie ihren Fondsinvestoren die Option zwischen Kapitalrückflüssen und einer Beteiligung bieten.

Ausblick für 2025 und darüber hinaus

Die Prognosen für 2025 sind optimistisch. Experten erwarten eine Beschleunigung der Exit-Aktivitäten, wobei die stärkste Dynamik voraussichtlich im zweiten Halbjahr 2025 zu verzeichnen sein wird. Die europäische M&A-Erholung ist bereits im Gange, wobei UK und DACH weiterhin die PE-Aktivitäten anführen.

Sektorspezifisch zeigen Technologie und Healthcare die stärksten Wachstumsaussichten, wobei sich die Subsektorpräferenzen innerhalb jeder Branche weiterentwickeln. US-Handelskäufer bleiben wichtig und machen etwa ein Drittel der strategischen Käuferaktivitäten für europäische PE-Exits aus.

Die Kombination aus rekordhohem Dry Powder, längeren Haltedauern im Portfolio, verbesserten Finanzierungsbedingungen und einem zunehmend kooperativen regulatorischen Umfeld schafft die Grundlage für eine nachhaltige Erholung des Exit-Marktes. Während kurzfristige Volatilität und geopolitische Unsicherheiten weiterhin Herausforderungen darstellen, deuten die strukturellen Treiber auf eine Erholung des Private-Equity-Exit-Marktes in den kommenden Jahren hin.

Kontakt

Kontakt  Downloads

Downloads  Newsletter

Newsletter