Newsletter

Newsletter Der aktuelle Invest Europe Report Listed Private Equity Insights konzentriert sich auf börsennotierte Private-Equity-Investoren. Diese sind, neben European Long-Term Investment Funds (ELTIF), ein entscheidender Baustein für die Demokratisierung des Private Markts und bieten institutionellen sowie privaten Aktionären aller Größenordnungen direkten Zugang zu einer der performantesten Anlageklassen. Mit einem globalen verwalteten Vermögen von mehr als 4,3 Milliarden Euro und einer Marktkapitalisierung von über 550 Milliarden Euro zum Ende 2024 haben sich gelistete Private-Equity-Investoren zu einem wichtigen und wachsenden Segment entwickelt. Die jüngsten regulatorischen Veränderungen in den USA und die überzeugenden Performance-Daten aus Europa signalisieren einen Wendepunkt für diese Anlageklasse, die traditionelle Barrieren zwischen institutionellen und privaten Investoren aufbricht.

Zugang für alle Investoren

Börsennotierte Private-Equity-Gesellschaften fungieren als Brücke zwischen den exklusiven Private Markets und der breiten Investorenbasis der öffentlichen Märkte. Während traditionelle Private Equity-Fonds hoheitliche Mindestinvestments und Akkreditierungsanforderungen verlangen, ermöglichen an der Börse gelistete Private-Equity-Investoren den Kauf eines Anteils zum Preis einer Aktie. Diese Struktur kombiniert die Flexibilität, Liquidität und regulatorische Überwachung öffentlicher Märkte mit dem Zugang zu hochwertigen privaten Unternehmen, die oft nicht an öffentlichen Märkten gelistet sind.

Die Bedeutung dieser Demokratisierung wird durch aktuelle Marktentwicklungen unterstrichen: US-Börsengänge sind rückläufig, während das verwaltete Vermögen der Private Markets explodiert. Gleichzeitig steigt die Anzahl der Privatanleger, die Aktiendepots eröffnen, erheblich. Diese Entwicklung schafft eine strukturelle Nachfrage nach Zugangsmöglichkeiten zu Private Markets, die börsennotierte Private-Equity-Häuser bedienen.

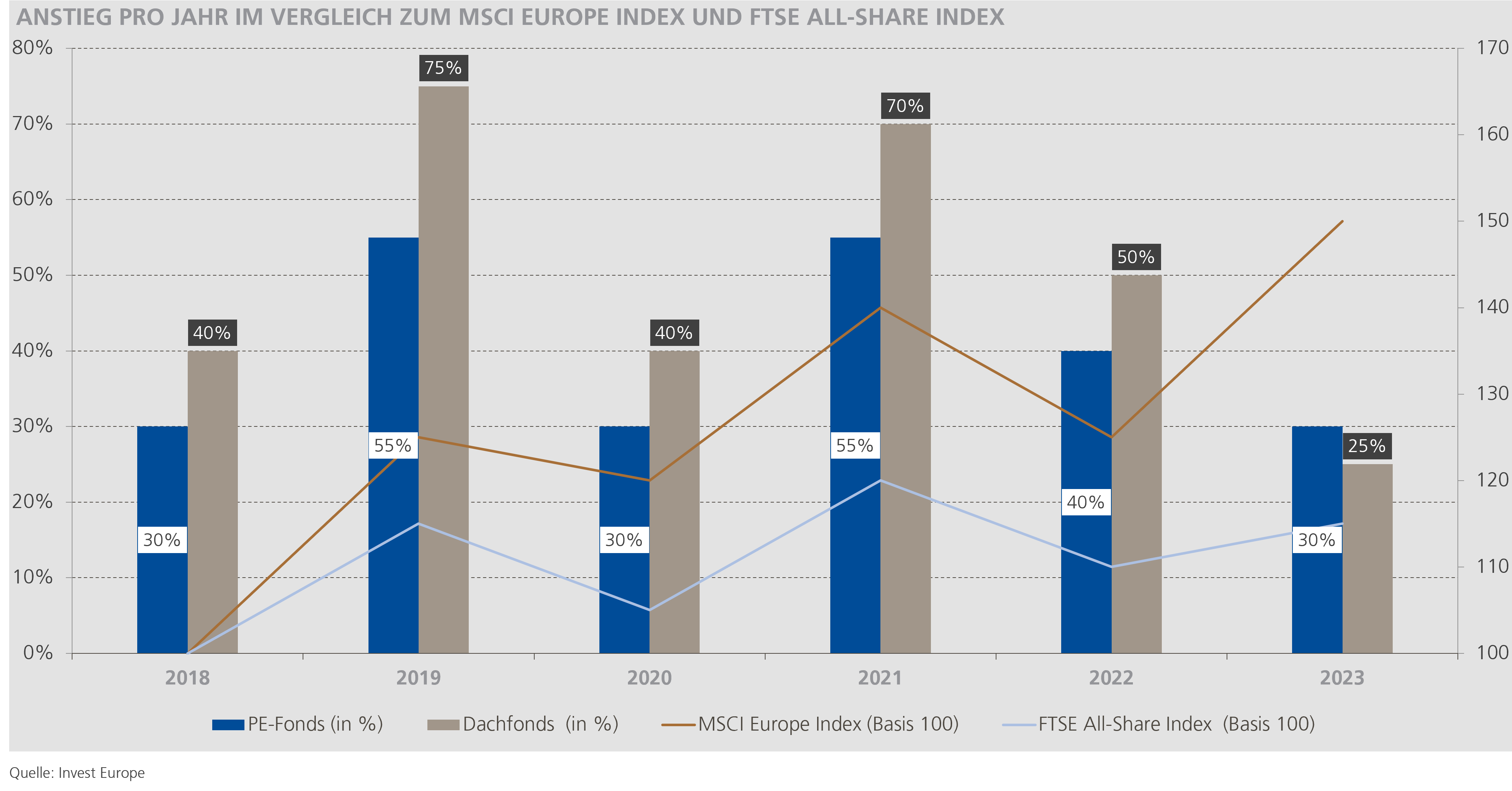

Validierung konservativer Bewertungen durch Exit-Performance

Ein zentraler Kritikpunkt an gelisteten Private-Equity-Unternehmen war in den vergangenen Jahren die Bewertung der zugrundeliegenden Portfolio-Unternehmen. Invest Europe hat diese Bedenken durch eine umfassende Analyse von 2.884 Exit-Transaktionen zwischen 2019 und 2023 entkräftet. Die Daten zeigen, dass an der Börse notierte Private-Equity-Gesellschaften beim Verkauf ihrer Portfoliounternehmen konsistent materielle Aufschläge gegenüber den zuletzt veröffentlichten Bewertungen erzielen.

Private-Equity-Fonds erzielten ein Premium von 39 Prozent beim Exit gegenüber der letzten Bewertung, was ihre effiziente und marktorientierte Bewertungspraxis unterstreicht. Diese präzisen Bewertungen resultieren aus dem unmittelbaren Zugang zu Portfoliounternehmen und Vergleichsunternehmen. Dachfonds-Strukturen zeigen zwar höhere Exit-Aufschläge (49 Prozent), jedoch spiegelt dies primär ihre strukturell konservativeren Bewertungsansätze wider, die aufgrund der komplexen Diversifikation über mehreren Fonds und Vintage-Jahre erforderlich sind. Diese konservativere Bewertungsnotwendigkeit bei Fund-of-Funds resultiert aus der inhärenten Unsicherheit über die Performance verschiedener zugrundeliegender Fonds und den damit verbundenen Risiken.

Selbst während der COVID-19-Pandemie und der anschließenden Erholung blieben die Exit-Aufschläge konsistent positiv, was die Robustheit der Bewertungsansätze unterstreicht.

Regulatorische Renaissance: SEC hebt Investitionsbarrieren auf

Die regulatorische Landschaft für börsennotierte Private-Equity-Unternehmen erlebt 2025 einen historischen Wandel. Die US-Börsenaufsicht SEC hat ihre seit 2002 bestehende Praxis aufgegeben, Closed-End Funds (CEF) – also Fonds, die nach der anfänglichen Kapitalaufnahme keine weiteren Fondsanteile mehr ausgegeben – zu beschränken. Betroffen waren CEFs, die mehr als 15 Prozent ihres Nettovermögens in Private-Markets-Fonds investieren. SEC-Chairman Paul Atkins begründete diese Entscheidung mit dem Wachstum der Private Markets von 11,6 Billionen Dollar auf 30,9 Billionen Dollar in den vergangenen zehn Jahren sowie der stringenteren Aufsicht.

Diese regulatorische Lockerung ermöglicht es CEFs erstmals, ihre Anteile ohne Mindestinvestment von 25.000 Dollar und ohne Beschränkung auf akkreditierte Investoren an Privatanleger zu verkaufen. Division of Investment Management Direktorin Natasha Greiner bezeichnete diese Entwicklung als Wendepunkt für die Branche, der Investoren neue Anlagemöglichkeiten entsprechend ihrer Risikotoleranz und Anlageziele eröffnet.

Dynamisches Marktwachstum trotz NAV-Diskont-Persistenz

Börsennotierte Private-Equity-Gesellschaften verzeichneten 2024 ein beeindruckendes Wachstum von rund 30 Prozent bei den verwalteten Vermögen, die von 3,3 Milliarden Euro auf 4,3 Milliarden Euro stiegen. Die Marktkapitalisierung wuchs parallel um 6,7 Prozent auf 552 Milliarden Euro. Diese Entwicklung spiegelt sowohl das gestiegene Interesse institutioneller Investoren als auch die verbesserte Performance der zugrundeliegenden Assets wider.

Gelistete Private-Equity-Unternehmen erwiesen sich 2024 als einer der besten Performer am Aktienmarkt. Der VanEck Global Listed Private Equity ETF erzielte eine Rendite von rund 44 Prozent über zwölf Monate bis November 2024, was die Attraktivität der zugrundeliegenden Portfolio-Unternehmen unterstreicht. Diese Performance übertraf deutlich die Erwartungen und kontrastiert mit dem anhaltenden Abschlag zum NAV.

Beschäftigungsmotor und volkswirtschaftlicher Impakt

Börsennotierte Private-Equity-Gesellschaften sind ein wesentlicher Beschäftigungsmotor in Europa. 2023 schufen 602 Portfoliounternehmen mehr als 57.000 neue Arbeitsplätze, was einem Durchschnitt von knapp 100 neuen Jobs pro Unternehmen entspricht. Insgesamt beschäftigen 890 Portfoliounternehmen über 1,3 Millionen Menschen aus verschiedenen Sektoren und Regionen.

Diese Zahlen unterstreichen die volkswirtschaftliche Relevanz von börsennotierten Private-Equity-Gesellschaften als Wachstums- und Innovationstreiber.

Strukturelle Trends und Zukunftsperspektiven

Institutionelle Investoren erhöhen kontinuierlich ihre Allokationen in Private Markets, wobei durchschnittlich 22 Prozent der Portfolios bereits in alternative Anlagen investiert sind. Für Private Equity, Infrastruktur, Private Credit und andere Alternativen liegt die durchschnittliche Allokation bei etwa 15 Prozent.

Die Persistenz des NAV-Abschlags trotz einer stark positiven Entwicklung bleibt eine Herausforderung, bietet aber gleichzeitig Chancen für Aktien-Investoren. Die Autoren des Invest Europe Reports erklären, dass nicht das absolute Niveau des NAV-Abschlags, sondern seine Veränderung, die zukünftigen Aktienkursrenditen erklärt. Dies deutet darauf hin, dass sich die Bewertungsmetriken für börsennotierte Private-Equity-Gesellschaften in einem normalisierten Zinsumfeld anpassen müssten.

Technologische Innovation als Zugang zu Private Equity

Fintech-Unternehmen spielen eine entscheidende Rolle bei der weiteren Demokratisierung der Private Markets. Sie entwickeln Lösungen für Fractional Ownership, den anteiligen Besitz von Fondsanteilen, und somit Zugang zu Private-Market-Produkten. Diese technologie-getriebenen Plattformen reduzieren Eintrittsbarrieren und ermöglichen es Investoren verschiedener Vermögensniveaus, durch alternative Investments Kapital aufzubauen.

Die Kombination aus regulatorischen Erleichterungen, technologischer Innovation und Performance positioniert gelistete Private-Equity-Unternehmen für weiteres nachhaltiges Wachstum. Mit einem größeren Kapitalpool erhalten private Unternehmen und Projekte erweiterte Finanzierungsmöglichkeiten, was Innovation und Wirtschaftswachstum beschleunigen kann.

Struktureller Wandel mit nachhaltigen Auswirkungen

Die Kombination aus überzeugender Leistung, regulatorischen Erleichterungen und technologischer Innovation schafft die Grundlage für eine nachhaltige Demokratisierung der Private Markets. Mit einem bewiesenen Erfolgsbilanz und einem robusten regulatorischen Rahmen bieten börsennotierte Private-Equity-Gesellschaften Investoren aller Größenordnungen die Möglichkeit, an der Transformation und dem Wachstum privater Unternehmen teilzuhaben.

Die strukturellen Veränderungen in der Regulierung, kombiniert mit der nachgewiesenen konservativen Bewertungspraxis und dem starken Einfluss auf den Arbeitsmarkt, positionieren gelistete Private-Equity-Unternehmen als integralen Bestandteil diversifizierter Portfolios.

Kontakt

Kontakt  Downloads

Downloads  Newsletter

Newsletter